拟增三大指标,商业银行流动性风险监管趋严

2017-12-08

近年来,随着国内、国际经济金融形势不断变化,银行业务经营出现新的特点,现行的《商业银行流动性风险管理办法(试行)》已经不能满足商业银行流动性监管的需求,基于此,日前,银监会就《商业银行流动性风险管理办法(修订征求意见稿)》公开征求意见。

现有的流动性考核框架只包括流动性比例和流动性覆盖率两项监管指标。其中,流动性覆盖率仅适用于资产规模在2000亿元(含)以上的银行,资产规模在2000亿元以下的中小银行缺乏有效的监管指标。此外,作为巴塞尔Ⅲ监管标准的重要组成部分,巴塞尔委员会于2014年推出了新版的净稳定资金比例(NSFR)国际标准。因此,有必要结合我国商业银行业务特点,借鉴国际监管改革成果,对流动性风险监管制度进行修订。本次《办法》新引入的三个量化指标包括:净稳定资金比例、优质流动性资产充足率以及流动性匹配率。其中,净稳定资金比例适用于资产规模在2000亿元(含)以上的商业银行,优质流动性资产充足率适用于资产规模在2000亿元以下的商业银行,流动性匹配率适用于全部商业银行。

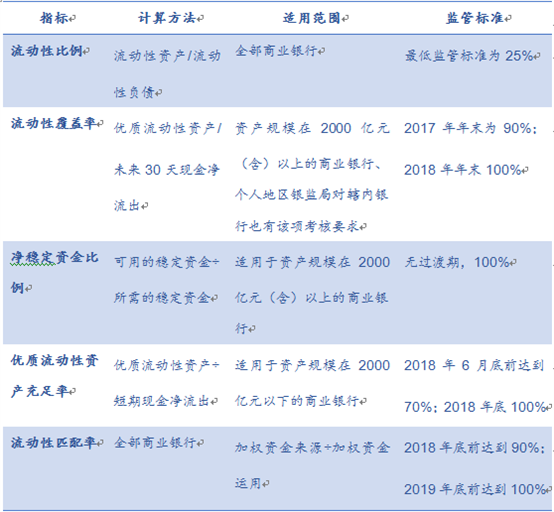

表1 流动性指标计算方法、适用范围及监管标准

1.净稳定资金比例

稳定资金是指在银行的资金来源中能够保持长期可以使用的(一般指可持续使用1年以上)资金,所需的稳定资金是指发生流动性压力时所需的长期稳定资金。净稳定资金比例,等于可用的稳定资金除以所需的稳定资金。监管要求该比例为不低于100%,该指标值越高,说明银行稳定资金来源越充足,应对中长期结构性问题的能力越强。该指标过去只存在于央行的MPA考核里,并不是银行必须满足的硬性指标,之后也将纳入2000亿元(含)以上规模商业银行流动性风险考核。

2.优质流动性资产充足率

优质流动性资产一般是指安全性比较高,期限比较短的资产,比如活期存款、库存现金等,监管要求在银行出现流动性压力时,通过变现这些资产可以满足30天银行的正常“运行”。该指标只适用于规模2000亿以下的小银行,也可以看作是对中小银行的流动性覆盖率的简化指标。监管要求为不低于100%。该指标值越高,说明银行抵御流动性风险的能力越强,同时管理办法给予了缓冲期,要求在2018年6月达到70%,2018年底达到100%。

3.流动性匹配率

流动性匹配率是衡量商业银行主要资产与负债的期限配置结构,主要目的在于引导商业银行合理配置长期稳定负债、高流动性或短期资产,避免过度依赖短期资金支持长期业务发展,提高流动性风险抵御能力。流动性匹配率的计算指标为加权资金来源与加权资金运用的比值。监管层给予了商业银行机构1年缓冲期,要求商业银行在2019年底该指标要达到100%。也就是说商业银行为了增大流动性匹配率,在资产配置中需要加大短期资产、减少长期的资产。流动性匹配率越高越好,因为短期资产比长期的资产安全性更高。

修订后的管理办法拟从2018年3月1日起施行,该办法对优质流动性资产充足率和流动性匹配率设置了过渡期,同时给予资产规模初次突破2000亿元的银行一定的缓冲期,在突破次月可仍适用原监管指标,之后再适用新监管指标。

通过比较征求意见稿中的变化,对银行最大的影响是通过监管指标间接影响资产负债结构,同时,对中小银行的影响相对更大。

一方面,新增流动性匹配率指标,根据征求意见稿中的《流动性匹配率项目表》,对传统存贷款业务以及同业业务分别赋予了不同的折算率,资金来源项下折算率越高,对流动性覆盖率越强;资金运用项下折算率越低,对流动性资金覆盖的要求就越低。在资金来源项下,不同期限下存款的折算率明显高于同业融入资金来源;在资金运用项下,不同期限贷款的折算率也明显低于同业资产或投资。

所以,银行为了达标,会相应调整资产负债结构,提高传统存贷业务的占比,对于一般性存款等稳定性负债的需求加大,各家银行对存款的争夺将会更加激烈。同时,同业业务的期限结构会面临调整,加大同业负债和同业存单的久期。值得注意的是,因为流动性匹配率是所有商业银行都需要达标的监管指标,中小银行中同业业务占比较高的银行,资产负债结构调整压力相对会更大。